Companies Without a Physical Presence Required to Collect Sales 税

关键外卖:

- 南达科他州诉. Wayfair公司. 裁决各州可以要求州外没有实体店的卖家征收销售税, overturning previous precedents.

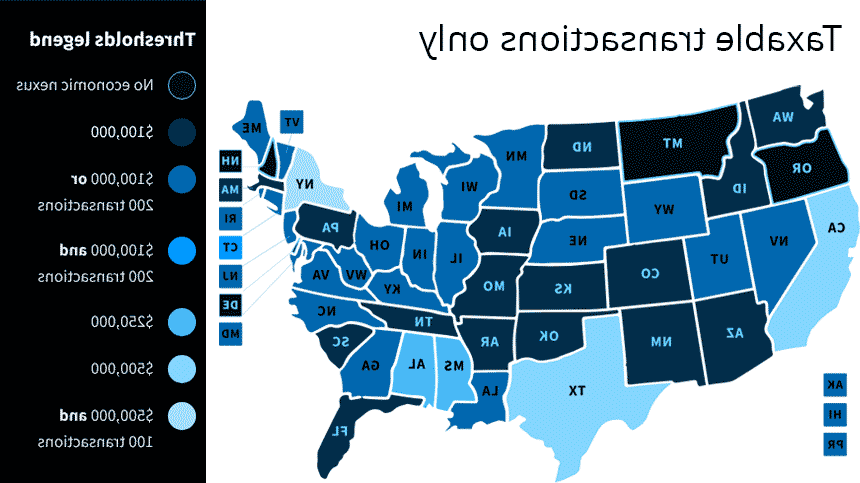

- Economic Nexus Standards Established: Post-Wayfair, 各州设定经济门槛, 定义销售或交易计数,使销售者有义务收取销售税.

- Implications for Out-of-状态 Sellers公司现在必须评估他们在每个州的销售活动,以符合新的销售税法, reflecting the expanded scope of “经济关系.”

- 国家采用和应对: Following the Wayfair decision, 所有征收销售税的州, 除了一开始的一些顽固分子, 采用了类似的经济联系门槛,以利用这个新的税收机构.

- 复杂的法规遵循环境: Businesses face a more complex sales tax compliance environment, 需要警惕国家税收法律法规的变化.